银行理财产品的表面风险其实有限

小中大2012-12-18 14:51:00 来源:腾讯--今日话题 点击:

01 银行理财产品的表面风险其实有限

主流运作:钱都被放进大池子里,“新钱”还“旧钱”

理财产品,就是由商业银行自行设计并发行,银行将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的一类理财产品。而银行理财产品大多期限很短,根据专业机构的统计,在今年前三季度新发售的银行理财产品中,1-3个月期限的是主流,占了差不多一半,大于1年的则只有5%左右。期限又短、投资回报率又好,自然很多人爱。肖钢文章所说的又是怎么回事呢?

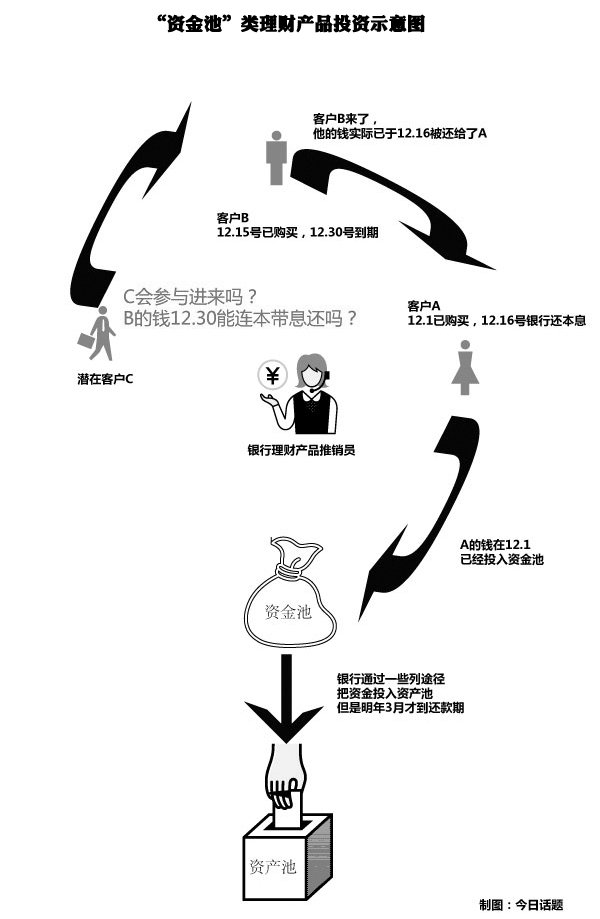

银行往往把来自不同客户的资金都放在一起去投资,投资的也基本是个资产组合。但银行的“再投资”有相当一部分还款期限是中长期的。问题就来了,中长期贷款就意味着还款日期肯定要晚于银行和个人理财客户约定的还款日期。怎么办呢?别忘了,所谓资金池就是动态的,银行可以继续发放新的一轮又一轮的理财产品,而新加入来的客户的钱其实是还给前面的客户。银行也就顺理成章地“吃”中长期贷款和短期理财投资“存款”之间的利率差了。

A、B、C代表的是不同时期购买理财产品的客户群体(当然,具体细节要复杂得多)

不过,这种风险在传统信贷模式就存在,也还没出现过违约案例

但是,庞氏骗局是“空手套白狼”,而理财产品可是有对应的资产的。进一步说,还有一大不同在于,这些短期理财产品其实就是变相的银行“活期存款”。的确在很大程度上,这些银行理财产品可算作是利率市场化的“先驱”。在银行的日常运营中,商业银行一般存款中活期占比在30%以上,超过1年的定期存款占比也始终较低,而贷款结构中中长期比例整体在50%以上。所以理财产品的“庞氏骗局”风险其实并不算特殊。在以往也确实没发生过违约现象(12月华夏银行的纠纷是兜售的第三方理财产品)。

那么,是否专家学者们的担心就杞人忧天了呢?当然也不是,这类产品其实是理财产品市场上的主流,而往往游离于银行的资产负债表之外,因此监管力度和银行存贷款不能同日而语。并且,和银行存款的固定利率并保本不同,理财产品多样化,有的中小银行为了吸引客户盲目地承诺较高的预期收益。统计数据显示,截至11月底,今年共有152款银行理财产品未达预期最高收益率。倘若预期收益达不到,又或者自己买了银行不保本的理财产品亏了本,当然也是一种投资风险。不过,更为深层次的“庞氏风险”在后面。

上一篇:李宁为“大跃进”埋单

下一篇:五大类进口商品关税明年起降低